2025年中國EDA行業(yè)市場前景預(yù)測研究報告(簡版) 聚焦硬件及輔助設(shè)備

執(zhí)行摘要

電子設(shè)計自動化(EDA)是集成電路產(chǎn)業(yè)的基石,被譽為“芯片之母”。隨著全球半導(dǎo)體產(chǎn)業(yè)鏈格局重塑與中國集成電路自主可控戰(zhàn)略的深入,EDA工具及其配套的硬件與輔助設(shè)備已成為國家戰(zhàn)略性技術(shù)的關(guān)鍵環(huán)節(jié)。本報告旨在簡析至2025年,中國EDA行業(yè),特別是其硬件及輔助設(shè)備細分市場的發(fā)展驅(qū)動力、市場前景、挑戰(zhàn)與趨勢。

一、 市場現(xiàn)狀與核心驅(qū)動力

- 政策強力驅(qū)動:在國家《十四五規(guī)劃》及系列集成電路產(chǎn)業(yè)扶持政策下,EDA被明確列為需重點突破的“卡脖子”技術(shù)。國家級集成電路產(chǎn)業(yè)投資基金及地方配套政策,為本土EDA企業(yè)(如華大九天、概倫電子等)的研發(fā)投入,包括高性能硬件平臺的構(gòu)建,提供了關(guān)鍵資金支持。

- 市場需求激增:中國已成為全球最大的集成電路消費市場,設(shè)計公司數(shù)量與設(shè)計復(fù)雜度同步攀升。先進工藝(如5nm及以下)和新興應(yīng)用(AI芯片、汽車電子、高性能計算)對EDA工具的運算能力、仿真精度和協(xié)同效率提出極致要求,直接拉動了對高端計算硬件(服務(wù)器、存儲)、加速卡(GPU、FPGA)及高帶寬網(wǎng)絡(luò)設(shè)備的需求。

- 技術(shù)演進倒逼硬件升級:EDA流程正向云化、智能化(AI for EDA)和系統(tǒng)級設(shè)計演進。云EDA平臺需要強大的數(shù)據(jù)中心硬件支撐;AI驅(qū)動布局布線等工具依賴大規(guī)模并行計算;而3D-IC等先進封裝技術(shù)的驗證,則對仿真與原型驗證硬件提出了前所未有的挑戰(zhàn)。

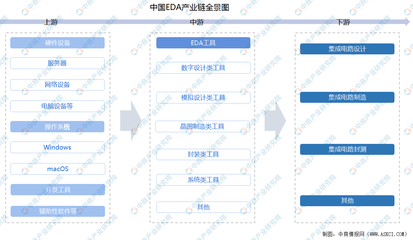

二、 硬件及輔助設(shè)備細分市場前景預(yù)測

至2025年,伴隨本土EDA軟件的持續(xù)突破,其專用硬件生態(tài)將同步迎來快速增長期。

- 高性能計算(HPC)集群與服務(wù)器:作為EDA運行的物理載體,市場將保持穩(wěn)健增長。預(yù)計定制化、針對EDA工作負載優(yōu)化的服務(wù)器(大內(nèi)存、高I/O)需求將顯著提升,國產(chǎn)化服務(wù)器廠商有望切入這一高價值細分領(lǐng)域。

- 仿真與驗證加速硬件:

- 硬件仿真器(Emulator)與原型驗證系統(tǒng)(Prototyping System):這是驗證復(fù)雜SoC的剛需設(shè)備。隨著本土設(shè)計公司向高端芯片邁進,該市場進口替代空間巨大。預(yù)計國內(nèi)廠商將通過合作開發(fā)或自研,逐步推出更具成本優(yōu)勢的解決方案。

- FPGA加速卡:在算法驗證、仿真加速等環(huán)節(jié)應(yīng)用廣泛,將受益于國產(chǎn)FPGA芯片技術(shù)的進步與EDA工具鏈的適配優(yōu)化。

- 存儲與網(wǎng)絡(luò)設(shè)備:超大規(guī)模設(shè)計帶來的TB/ PB級數(shù)據(jù)吞吐,要求極高速度的共享存儲(全閃存陣列)和低延遲網(wǎng)絡(luò)(InfiniBand, 高速以太網(wǎng))。這部分市場將與數(shù)據(jù)中心建設(shè)同步升級,國產(chǎn)設(shè)備商需在特定性能指標上達到EDA應(yīng)用標準。

- 云端EDA基礎(chǔ)設(shè)施:EDA上云趨勢將催生對云服務(wù)商(國內(nèi)如阿里云、華為云等)提供的專用硬件實例(如GPU實例、大內(nèi)存實例)和安全隔離解決方案的特定需求。這將成為硬件消費的新模式。

- 輔助設(shè)計與測試設(shè)備:包括與EDA軟件協(xié)同的精密測試測量儀器、硅后驗證平臺等,其國產(chǎn)化進程將與EDA工具和芯片設(shè)計能力提升深度綁定。

三、 主要挑戰(zhàn)與風險

- 技術(shù)壁壘高企:硬件仿真器等高端設(shè)備技術(shù)高度密集,長期被國際巨頭(如Synopsys, Cadence, Siemens EDA)壟斷,國內(nèi)起步晚,短期內(nèi)實現(xiàn)全面突破難度大。

- 生態(tài)協(xié)同不足:EDA硬件與軟件、工藝庫、設(shè)計方法學(xué)需要深度適配與優(yōu)化。國內(nèi)產(chǎn)業(yè)鏈各環(huán)節(jié)協(xié)同創(chuàng)新機制尚在建設(shè)中,硬件效能難以最大化發(fā)揮。

- 人才嚴重短缺:兼具EDA算法、芯片架構(gòu)和硬件系統(tǒng)知識的復(fù)合型人才極度匱乏,是制約硬件輔助設(shè)備研發(fā)的核心瓶頸。

- 供應(yīng)鏈安全風險:部分高端計算芯片(如GPU)、精密元器件仍依賴進口,存在潛在供應(yīng)風險。

四、 發(fā)展趨勢與建議

- 趨勢展望:

- 軟硬協(xié)同優(yōu)化:本土EDA企業(yè)將更注重與國產(chǎn)硬件平臺的聯(lián)合調(diào)優(yōu),推出“軟硬一體”的解決方案,以提升整體競爭力。

- 云化與訂閱制普及:硬件基礎(chǔ)設(shè)施的投資模式將更靈活,通過云端獲取強大算力成為中小企業(yè)主流選擇,驅(qū)動云端專用硬件需求。

- AI深度融合:AI專用硬件(如AI加速芯片)將更深入地集成到EDA流程中,用于提升設(shè)計效率和預(yù)測準確性。

- 發(fā)展建議:

- 政策層面:持續(xù)加大研發(fā)補貼與稅收優(yōu)惠,重點支持EDA硬件“短板”攻關(guān)項目;鼓勵建立“EDA軟件-硬件平臺-芯片設(shè)計企業(yè)”的聯(lián)合攻關(guān)體。

- 產(chǎn)業(yè)層面:引導(dǎo)國內(nèi)服務(wù)器、存儲、芯片企業(yè)與EDA公司開展定向合作,共同定義和開發(fā)適配性硬件。優(yōu)先在驗證加速等痛點環(huán)節(jié)尋求突破。

- 企業(yè)層面:本土EDA企業(yè)應(yīng)采取差異化策略,可優(yōu)先聚焦特定領(lǐng)域(如模擬芯片、平板顯示)的配套硬件解決方案;同時積極布局EDA云服務(wù)平臺,構(gòu)建以自身工具為核心的硬件生態(tài)。

結(jié)論

至2025年,中國EDA行業(yè)的黃金發(fā)展期將為其硬件及輔助設(shè)備市場注入強勁動力。市場增長不僅源于替代需求,更源于新技術(shù)范式創(chuàng)造的新需求。盡管面臨嚴峻的技術(shù)與生態(tài)挑戰(zhàn),但在政策、市場、技術(shù)三股力量的交織驅(qū)動下,中國EDA硬件輔助設(shè)備領(lǐng)域有望在部分關(guān)鍵環(huán)節(jié)實現(xiàn)從“可用”到“好用”的跨越,逐步構(gòu)建起支撐中國集成電路產(chǎn)業(yè)自主發(fā)展的堅實底座。國產(chǎn)化、協(xié)同化、智能化與云化將是貫穿這一進程的主旋律。

如若轉(zhuǎn)載,請注明出處:http://www.gqzgekya.cn/product/77.html

更新時間:2026-03-09 20:52:57